摘要:本文详细介绍了最新退休工资计算方法。文章首先概述了退休工资的重要性,接着解释了计算退休工资的基本原则和公式。文章还强调了个人缴费年限、缴费工资水平、退休年龄等因素对退休工资的影响,并指出了在计算过程中需要注意的事项。文章总结了如何合理规划退休收入,以满足退休后的生活需求。

本文目录导读:

随着我国经济的持续发展和人口老龄化趋势的加剧,退休工资计算问题越来越受到人们的关注,本文将详细介绍最新的退休工资计算方法,帮助广大退休人员更好地了解自己的权益,并为即将退休的人员提供参考。

基本概述

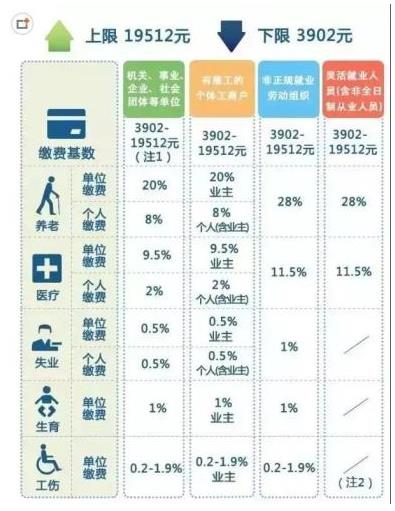

退休工资,也称养老金,是劳动者在达到法定退休年龄后,根据其所在单位及个人缴纳的养老保险费,由社会保险经办机构发放的一种社会保障待遇,最新的退休工资计算方法主要涉及到个人缴费年限、缴费基数、个人账户储存额、退休年龄等因素。

最新退休工资计算方法

1、基础养老金计算

基础养老金是退休工资的主要组成部分,其计算公式为:基础养老金=(当地上年度在岗职工月平均工资+个人指数化月平均缴费工资)÷2×缴费年限×1%,个人指数化月平均缴费工资是指个人历年缴费工资指数的平均值乘以所在地区的平均工资,缴费年限指个人实际缴纳养老保险费的时间。

2、个人账户养老金计算

个人账户养老金是退休工资的另一个重要组成部分,其数额取决于个人账户储存额和退休年龄所对应的计发月数,计算公式为:个人账户养老金=退休时个人账户储存额÷退休年龄所对应的计发月数,个人账户储存额是单位和个人共同缴纳的养老保险费中,按规定比例计入个人账户的部分累计存储额。

3、过渡性养老金

过渡性养老金是对特定时期(如改革前后的缴费阶段)的一种过渡安排,具体计算公式和标准因地区而异,一般与个人的缴费年限、缴费基数等因素有关。

影响因素分析

1、缴费年限:缴费年限越长,退休工资越高,劳动者在职业生涯中应尽可能多地缴纳养老保险费。

2、缴费基数:缴费基数的高低直接影响个人缴费指数,进而影响基础养老金的计算,缴费基数越高,退休工资也越高。

3、个人账户储存额:个人账户储存额越大,个人账户养老金就越高,劳动者在缴费过程中应关注个人账户的累计存储情况。

4、退休年龄:退休年龄影响个人账户养老金的计发月数,进而影响退休工资的总额,不同地区的退休年龄政策也可能有所不同。

实例分析

以某地区的一名退休人员为例,其个人缴费年限为30年,平均缴费工资为当地上年度在岗职工月平均工资的1.2倍,个人账户储存额为10万元,根据最新的退休工资计算方法,其基础养老金为(当地上年度在岗职工月平均工资+个人指数化月平均缴费工资)÷2×缴费年限×1%=(当地上年度在岗职工月平均工资×2)×缴费年限×1%,个人账户养老金为退休时个人账户储存额÷退休年龄所对应的计发月数=10万元÷退休年龄所对应的计发月数,具体数额还需根据当地政策和规定进行计算。

政策解读与建议

1、及时了解政策动态:劳动者应关注养老保险政策的动态变化,以便及时了解自己的权益和待遇。

2、提高缴费意识:劳动者应提高养老保险缴费意识,尽可能延长缴费年限和提高缴费基数,以提高退休工资的待遇。

3、做好个人账户管理:劳动者应关注个人账户的累计存储情况,确保个人权益不受损失。

4、多元化养老保障:除了基本养老保险外,劳动者还应考虑购买商业养老保险、储蓄等其他养老保障方式,以提高整体的养老生活质量。

本文详细介绍了最新的退休工资计算方法及其影响因素,并通过实例分析帮助读者更好地理解,劳动者应关注养老保险政策的变化,提高自己的缴费意识,做好个人账户管理,并考虑多元化养老保障方式,以确保自己的养老生活质量,随着社会的不断进步和政策的不断完善,相信我国的养老保障体系将越来越完善,为广大劳动者提供更好的保障。

补充说明

在实际操作中,退休工资的计算可能因地区、行业及个人情况而有所不同,劳动者在了解自己的权益和待遇时,应以当地政策和规定为准,随着养老保险政策的不断完善和调整,本文所述的退休工资计算方法也可能发生变化,劳动者应及时关注政策动态,以便及时了解自己的权益和待遇变化。

附录

附录A:各地区退休年龄政策差异表

附录B:个人账户养老金计发月数表(根据退休年龄划分)

附录C:相关政策和法规链接(如《中华人民共和国社会保险法》等)

了解最新的退休工资计算方法对于劳动者来说至关重要,希望通过本文的介绍和分析,帮助广大劳动者更好地了解自己的权益和待遇,为未来的养老生活做好充分准备。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...